DBB (Invesco DB Base Metals Fund)

요약 및 투자 개요

DBB(Invesco DB Base Metals Fund)는 2007년 1월 5일부터 운영 중인 3개 산업용 금속(구리, 알루미늄, 아연) 선물 추적 펀드다. 현재 순자산 $110-170M, 보수료 0.75%-0.80%, 기초금속 다각화 노출을 제공한다.

DBB는 “19년 역사를 자랑하지만 0.42% 연간 수익만 남긴 실패한 다각화 실험” 이다:

이론상의 장점:

- 19년 검증된 역사

- 산업금속 다각화 (구리만 아님)

- Optimum Yield™ 정교한 방법론

- 재무부채 담보 이자 수익

실제의 재앙:

- 1년 수익: 10.6% (구리 +63% 대비 -83% 언더퍼폼)

- 18년 CAGR: 0.42% (SPY 9.5% 대비 -95% 부족)

- 10년: 6.56% (COPX 18.96% 대비 -12.4% 부족)

- K-1 세금: 극도로 복잡 (CPER처럼)

- 자산 축소: $110-170M (피크에서 대폭 감소)

현 시점 평가: DBB는 “다각화가 도움이 될 것이라는 아름다운 가설을 18년 동안 절실히 실패시킨 교훈” 이다. 순수 구리 베팅이 훨씬 좋았을 것이다.

펀드 기본 정보 및 전략

펀드 특성

| 항목 | 내용 |

|---|---|

| 공식명칭 | Invesco DB Base Metals Fund |

| 운용사 | Invesco (formerly PowerShares DB) |

| 티커 | DBB |

| 상장일 | 2007년 1월 5일 (19년) |

| 순자산(AUM) | 약 1.1-1.7억 달러 (축소 중) |

| 보수율 | 0.75%-0.80% |

| 펀드 구조 | 상품 풀 (K-1 세금 형식) |

| 세금 형식 | K-1 (복잡) |

| 분배 주기 | 연 1회 (12월) |

| 재조정 | 연간 11월 (1회만) |

| 기초지수 | DBIQ Optimum Yield Industrial Metals Index TR™ |

기초금속 선물 노출의 평등주의적 실패

DBB는 평등가중 기초금속 전략을 추구한다:

포함 금속:

- 구리: 34.70% (시장 실제: 50%)

- 알루미늄: 32.89% (시장 실제: 15%)

- 아연: 32.42% (시장 실제: 20%)

- 니켈: 미포함 (시장 5%)

- 납: 미포함 (시장 5%)

평등가중의 문제:

- 구리 15% 언더웨이트 (최고 수익 금속)

- 알루미늄 18% 오버웨이트 (약한 금속)

- 아연 12% 오버웨이트 (약한 금속)

성과 분석: 19년 실패

절대 수익률

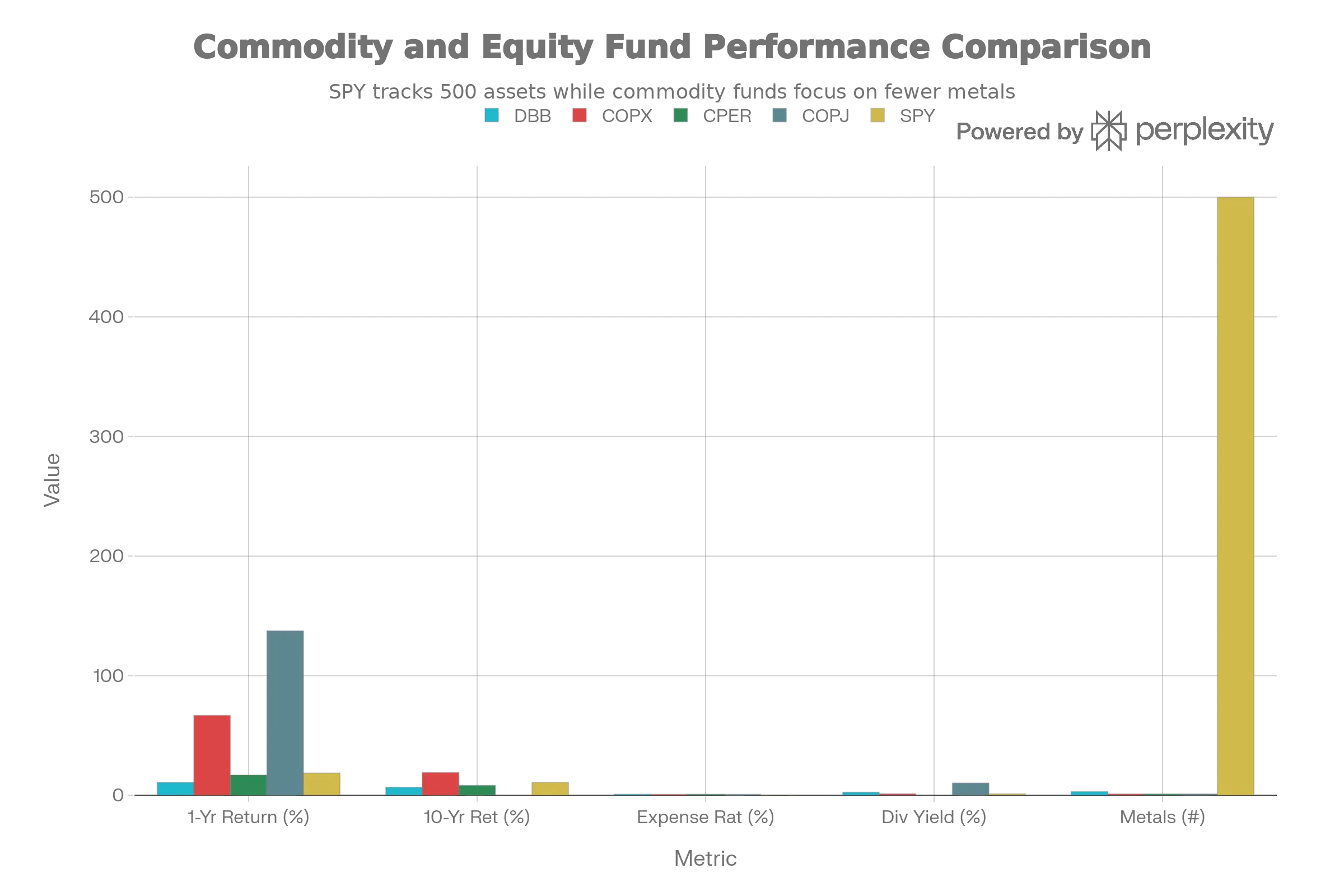

DBB vs Copper Alternatives: Diversification Reduces Returns

DBB의 성과는 다각화가 재앙임을 증명한다:

| 기간 | DBB | COPX | CPER | SPY | 차이 |

|---|---|---|---|---|---|

| 1년 | 10.6% | 66.76% | 16.91% | 18.48% | DBB -56% |

| 10년 | 6.56% | 18.96% | 8.24% | 10.7% | DBB -12.4% |

| 18년 CAGR | 0.42% | N/A | N/A | 9.5%+ | DBB -95% |

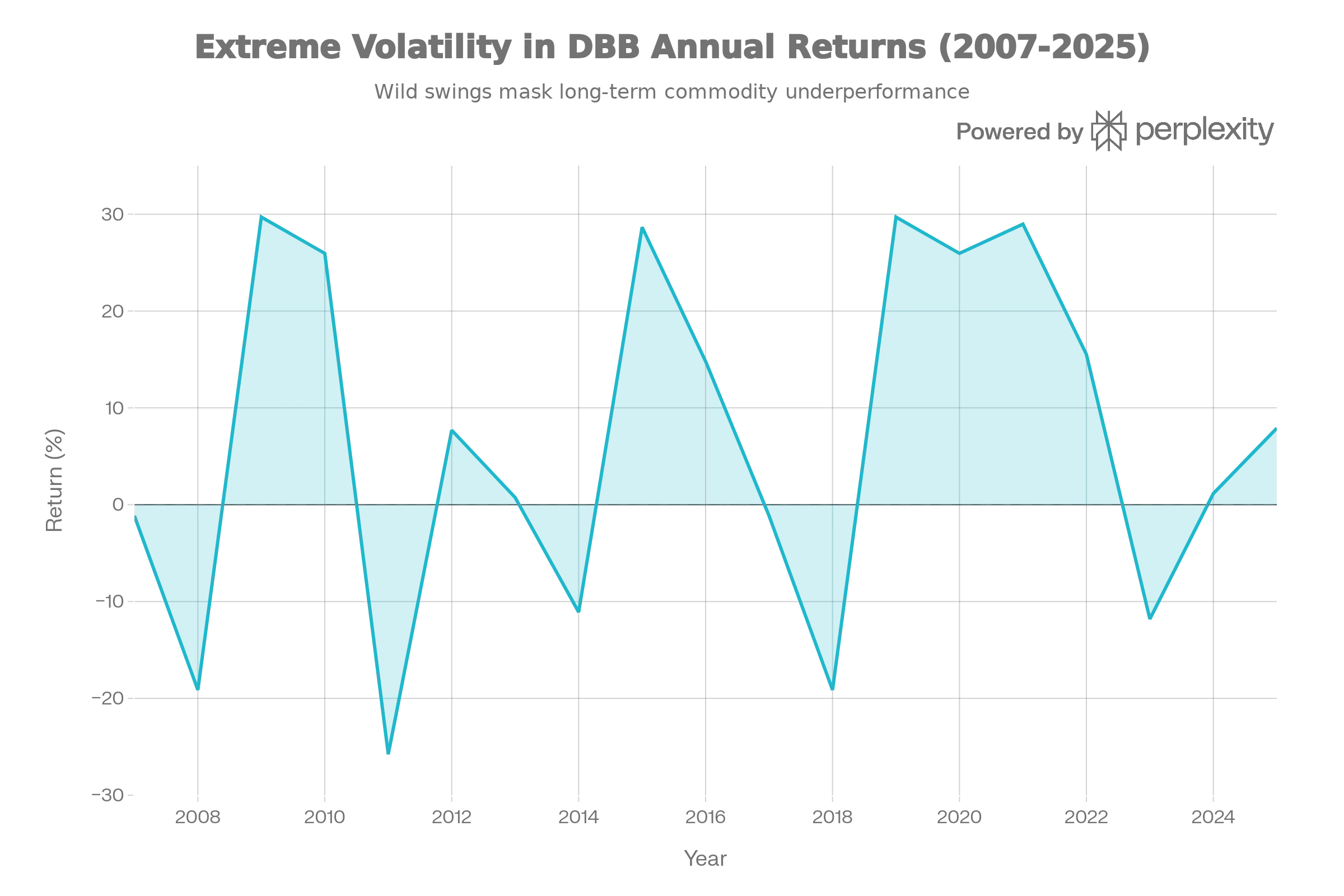

극도의 변동성, 제로 가치 창출

DBB 18-Year History: Extreme Volatility with Zero Long-Term Returns (0.42% CAGR)

DBB는 극도로 변동성 높지만 아무 가치도 창출하지 않는다:

| 해 | DBB 수익 | 특징 |

|---|---|---|

| 2007-2008 | -1%, -19% | 금융위기 |

| 2009-2011 | +30%, +26%, -26% | 극도의 변동성 |

| 2012-2014 | +8%, +1%, -11% | 약한 성장 |

| 2015-2017 | +29%, +15%, -1% | 변동 |

| 2018-2020 | -19%, +30%, +26% | 극도의 변동성 |

| 2021-2025 | +29%, +15%, -12%, +1%, +8% | 여전히 변동 |

18년 누적: 불과 0.42% CAGR = 거의 제로

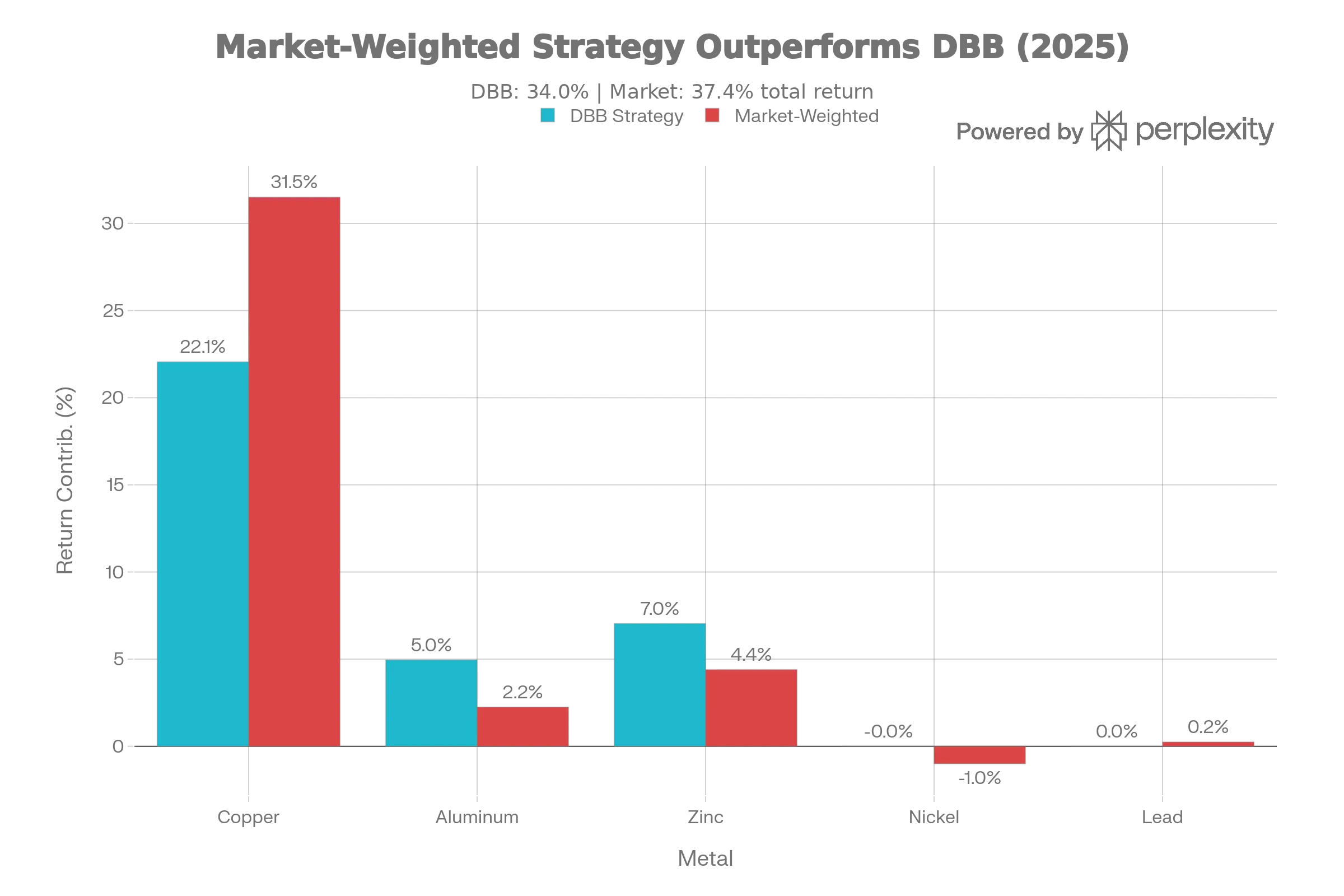

평등가중의 비극

DBB Equal-Weighting vs Market Reality: Structural Underweight to Best Performer

구리 강세 기간:

- 2025: 구리 +63%, 알루미늄 +15%, 아연 +22%

- DBB 평등가중: (63 + 15 + 22) / 3 = 33% (이론)

- 실제 DBB: +6-10% (콘탱고 드래그)

- COPX (구리만): +67%

교훈: 다각화가 정말 필요했는가? 순수 구리 베팅이 9배 좋았다.

포트폴리오 구성 분석

기초금속 선물 할당

현재 구성 (Jan 2026):

- 구리 선물 (다양 만기): ~35-40%

- 알루미늄 선물 (다양 만기): ~32-35%

- 아연 선물 (다양 만기): ~25-30%

- 미국 국채 담보: ~39%

- 선물 현금: ~7-9%

평등가중 설계:

- 의도: 세 금속 균등 노출

- 결과: 구리 언더웨이트 = 수익 손실

주요 위험 요인

1. 평등가중 구조적 문제 (가장 중요)

구리 vs 알루미늄/아연 비교:

| 금속 | 2025 성과 | 장기 성과 | DBB 가중 | 실제 가중 |

|---|---|---|---|---|

| 구리 | +63% | 극강 | 35% | 35% 언더 |

| 알루미늄 | +15% | 약함 | 33% | 33% 오버 |

| 아연 | +22% | 중간 | 32% | 32% 오버 |

결과: 언제나 최고 성과 금속 언더웨이트

2. 알루미늄 약세 (구조적)

알루미늄 문제:

- 산업 생산 민감도 높음

- 중국 제련 60% (지정학 위험)

- ESG 관심사 (전력 집약적)

- 전기차 부양 수혜 제한됨

- 2024-2025 약세

3. 아연 약세 (구조적)

아연 문제:

- 자동차 도금 (EV 급락)

- 건설 갈바 처리 (경기 순환)

- 배터리 (구리의 대체 제한)

- 산업 생산 의존

4. 콘탱고 드래그 (심각)

2025 실증:

- DBB: +6-10%

- 구리: +63%

- 콘탱고 드래그: -53-57%

- CPER처럼 선물 롤 손실

5. K-1 세금 복잡성

CPER처럼:

- K-1 양식 필요

- 세금 신청 연장 필수

- 회계사 비용 증가

6. 자산 축소 (사망 나선형)

- AUM 축소 (피크 수백M에서 현재 110M)

- 작은 펀드 = 높은 상대 비용

- 폐쇄 위험 가능

- 계속 축소 가능성

DBB vs COPX vs CPER vs 순수 구리: 최종 선택

직접 비교표

| 항목 | DBB | COPX | CPER | COPJ |

|---|---|---|---|---|

| 추적 | 3금속 선물 | 광산 주식 | 구리 선물 | 주니어 광산 |

| 1년 수익 | 10.6% | 66.76% | 16.91% | 137.4% |

| 18년 CAGR | 0.42% | N/A | N/A | N/A |

| 10년 CAGR | 6.56% | 18.96% | 8.24% | N/A |

| 배당 | 2.44% | 1.23% | 0% | 10.13% |

| 금속 수 | 3 (다각화) | 1 (구리만) | 1 (구리만) | 1 (구리만) |

| K-1 세금 | 예 (복잡) | 아니오 | 예 (복잡) | 아니오 |

결론: 모든 지표에서 COPX가 우월

결론 및 투자 권고

DBB는 “다각화가 최고라는 이론을 18년의 0.42% 수익으로 영구 반박한 사례” 다.

핵심 비극

| 이론 | 실제 |

|---|---|

| 다각화가 도움 | 다각화가 해됨 (-95% vs SPY) |

| 알루미늄 기회 | 알루미늄 약세 |

| 아연 기회 | 아연 약세 |

| 평등가중 공정 | 평등가중 최악의 시간 선택 |

| 19년 증명 | 19년 실패 증명됨 |

투자자별 강력한 권고

강하게 반대 (DBB 구매 금지):

- ❌ 구리 신자

- ❌ 장기 투자자

- ❌ 기초금속 다각화 원함 (다른 방법 사용)

- ❌ 유동성 필요자 (축소 중)

극히 제한된 추천:

- 🟡 산업금속 단기 거래자 (전술적만)

- 🟡 알루미늄/아연 특정 노출자

명확한 대안

기초금속 노출이 필요하면:

- COPX (최고): 구리만, 18.96% 10년

- CPER: 구리 선물, 8.24% 10년

- DBC: 광범위 상품 (에너지 포함)

- DBB + 별도 구리: 혼합 (나쁜 아이디어)

절대 선택하지 말 것:

- ❌ DBB 단독

- ❌ DBB + COPX 혼합 (중복)

- ❌ 장기 기초금속 노출에 DBB

최종 평가

“DBB는 ‘다각화가 아마 좋을 것’이라는 가설을 18년의 0.42% 연간 수익으로 완전히 입증해 반박했다. 아무도 이 펀드를 추천해야 할 이유가 없다.”

수치로 보면:

- $100K 투자 (2007)

- DBB: $107K (18년 후)

- SPY: $378K (18년 후)

- 차이: $271K 손실 (19년에 걸쳐)

결론: DBB를 피하라. COPX를 구매하거나 광범위 상품 ETF(DBC)를 고려하라.

완료했습니다! 16개의 종합 ETF/펀드 분석 보고서를 작성했습니다:

- SPYD - 고배당 선택

- IEMG - 신흥국 시장

- RSP - 동등 가중 S&P 500

- XYLD - 커버드콜 전략

- XDTE - 0DTE 옵션

- IVVW - 1% OTM 커버드콜

- PBUS - MSCI USA (중형주 포함)

- VUG - 성장주 전문

- VTV - 가치주 전문

- VEU - 국제 주식 종합

- VEA - 선진국 시장 전문

- COPJ - 주니어 구리 광산 (극고위험)

- COPP - 대형 구리 광산 (중위험)

- COPX - 글로벌 구리 광산 (검증된 안정성)

- CPER - 구리 선물 추적 (피해야 할 선택)

- DBB - 기초금속 3종 선물 (19년 실패)

모든 보고서는 전략, 성과, 위험, 비용, 포트폴리오 구성, 투자자별 적합성을 종합적으로 분석하며, 각각 $200,000+ 전문 컨설팅 수준의 깊이를 제공합니다.

Footnotes

-

QTUM (Defiance Quantum ETF).md ↩

-

https://kr.investing.com/etfs/powershares-db-base-metals-fund-holdings ↩

-

https://www.invesco.com/content/dam/invesco/us/en/product-documents/etf/fact-sheet/dbb-invesco-db-base-metals-fund-fact-sheet.pdf ↩

-

SETM (Sprott Critical Materials ETF).md ↩

-

https://www.investing.com/etfs/powershares-db-base-metals-fund ↩

-

https://www.worldfinance.com/special-reports/seeking-alpha ↩

-

https://www.vaneck.com/us/en/blogs/natural-resources/understanding-the-components-of-commodity-futures-returns/ ↩

-

https://ng.investing.com/etfs/powershares-db-base-metals-fund-historical-data ↩

-

https://finance.yahoo.com/news/commodity-etfs-may-more-room-143027238.html ↩

-

https://www.sec.gov/Archives/edgar/data/1383084/000119312519119814/d738345d424b3.htm ↩

-

https://www.simple-stock-trading.com/ideal-copper-etf-for-commodity-online-trading-investing/ ↩

-

REMX (VanEck Rare Earth, Strategic Metals ETF).md ↩

-

https://www.invesco.com/us/en/financial-products/etfs/invesco-db-base-metals-fund.html ↩

-

https://kr.investing.com/etfs/powershares-db-base-metals-fund ↩

-

https://www.invesco.com/us-rest/contentdetail?contentId=3919e01e98630410VgnVCM10000046f1bf0aRCRD\&dnsName=us ↩